「未実現利益の消去に係る将来減算一時差異の額は売却元の売却年度の課税所得を超えてはいけない」を分かりやすく解説

未実現損益の消去とそれに伴う税効果会計の適用は、連結システムで自動的に処理する企業が大半です。処理に必要な情報を適切に連結システムへ登録さえすればあとは全自動、と行かないのが連結決算の難しいところであり、面白いところです。

今回は、未実現損益消去にかかる税効果で特に繊細に扱わなければならない課税所得判定のお話です。

未実現損益消去とその税効果仕訳をおさらい

説明の前提となる情報と単独決算上の仕訳は次の通りとします。

売り手:グループ内A社の単独決算上

(借)現預金 1,000/(貸)売上高 1,000

(借)売上原価 800/(貸)商 品 800

また、この取引とは別のところで、販売費が80かかっていたとします

(借)販売費 80/(貸)現預金 100

利益120(1,000-800-80)に対して30%の税金費用が発生しているものとします

(借)法人税住民税 36/(貸)未払法人税等 36

買い手:グループ内B社の単独決算上

(借)商 品 1,000/(貸)現預金 1,000

期末時点で在庫のまま残っているものとし、B社の税率は20%とします。

連結システムへの登録

A社 B社への利益率20%、税率30%

B社 A社からの購入在庫 商品 1,000、税率20%

未実現損益とは、連結グループ内の取引から生じた利益のうち、まだ実現していない利益または損失です。

連結決算において棚卸未実現損益消去と税効果の自動仕訳はおそらく次のように計上されます。

(借)売上原価 200/(貸)商 品 200 ・・・B社在庫1,000×A社利益率20%

(借)繰延税金資産 60/(貸)法人税等調整額 60・・・未実現利益200×A社税率30%

これで処理を終えてよいのでしょうか?というのが今回の論点です。

結論から申し上げると「ここで処理を終えてはダメ」です。

会計基準の要請を読み解く

ここで処理を終えてはいけない根拠となる規定は、企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針(以下、税効果適用指針といいます)」の35項にあります。

税効果適用指針35項(前半部省略)

繰延税金資産の計上対象となる①当該未実現利益の消去に係る②将来減算一時差異の額については、③売却元の連結会社の売却年度における課税所得の額を上限とする

※①~③と下線は筆者が加筆しています

文字だけでは分かり辛いので、前述例の数字を、会計基準に当てはめて考えていきます。

①当該未実現利益の消去

A社→B社に販売され、連結決算においてグループ内に留まっている未実現利益は200(B社在庫1,000×A社利益率20%)

②将来減算一時差異の額

通常であれば上記未実現利益の額200が一時差異の額になります。ただし税効果適用指針35項で上限が設定されているということになります

③売却元の連結会社の売却年度における課税所得の額

売却元A社の課税所得は、売上1,000-売上原価 800-販売費80=120 であり、これが税効果計算する上での上限にせよ、という話になります

簡単に言い換えますと「未実現利益の額が200なので、未実現利益消去は200でやってくれればいいけれど、未実現利益消去にかかる税効果は200に対してではなく、120を上限にしてやりなさい」という意味になります。つまり、未実現利益消去にかかる税効果は

(借)繰延税金資産 36/(貸)法人税等調整額 36・・・未実現利益120×A社税率30%

となります。

理由は簡単「税金を負担していないから」

前述の説明を図解するとこのようになります。

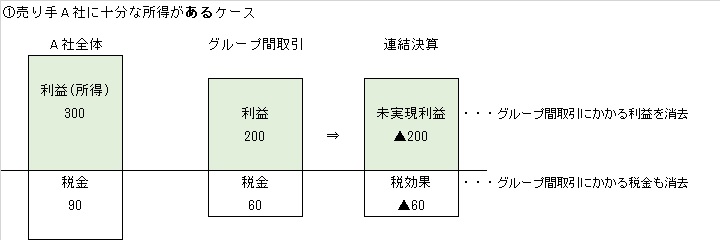

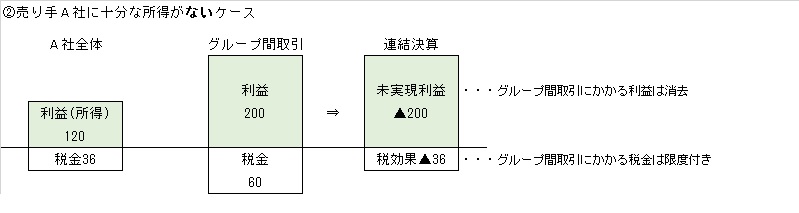

ケース①は売り手であるA社に十分な所得があるパターンです。この場合、グループ間取引にかかる利益(未実現利益)よりもA社全体の利益(所得)が大きいため、未実現利益消去にかかる税効果処理をしても、その額はA社単独決算で計上した税金費用を上回ることはありません。

一方、ケース②ではA社に十分な所得がなく、グループ間取引にかかる利益(未実現利益)がA社全体の利益(所得)よりも大きいため、未実現利益消去にかかる税効果を機械的に行うと、その額はA社単独決算で計上した税金費用を上回ってしまいます。

税効果適用指針35項は、このように税金費用がマイナスにならないようにしなさい、と言っているのだと理解すると分かりやすいと思います。

実務対応

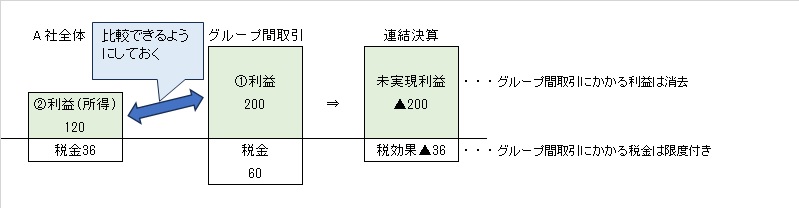

会計基準の要請を理解したところで、実務的にはどのように対応していくかを考えてみます。再度、図を見てみましょう。

図中の①は、税効果適用指針35項でいうところの「当該未実現利益の消去に係る将来減算一時差異の額」に該当します。これに対し図中の②は「売却元の連結会社の売却年度における課税所得の額」になります。

この①と②を比較できるように情報を収集しておくことが必要になります。

①は未実現損益消去にかかる仕訳を、売り手会社をキーにして集計するのが一般的かと思います

②は連結処理上で出てくる数字ではありません。連結パッケージなどで予め収集し、簡単に集約できるようにしておきます

比較した後、①未実現利益の消去額が ②売却元の課税所得額 を上回る場合は、その上回る額について調整仕訳を起票します。

(借)法人税等調整額 ●●/(貸)繰延税金資産 ●●

この仕訳の帰属会社は売り手であるA社になります(間違えるとセグメント集計を狂わせる原因になります)。

面白ポイント

この論点で私が面白いと感じるのは以下の点です。

・大半が機械的に処理できてしまう未実現損益消去において、繊細さが問われる論点であること

・税効果会計の方法である「繰延法」を理解しないと、本論も理解できないこと

・連結各社の課税所得情報を収集する際、特に海外の課税所得計算方法の違いを知ることができて楽しい点

別記事「未実現利益消去にかかる税効果は繰延法」でも未実現損益消去にかかる税効果について触れていますので、是非ご覧ください。

以上、「未実現利益の消去に係る将来減算一時差異の額は売却元の売却年度の課税所得を超えてはいけない」の解説記事でした。