未実現損失を未実現利益と同じように扱うとハマってしまう話

未実現利益の消去は、連結システムで自動的に処理する企業が大半ですが、未実現損失を未実現利益と同じように扱うと痛い目を見ることがあります。 会計基準を確認し、仕訳とイメージ図で理解して正しく処理する方法をお伝えします。

未実現損失とは何か?

未実現損益とは、連結グループ内の取引から生じた利益のうち、まだ実現していない利益または損失です。

連結財務諸表に関する会計基準(以下、「連結会計基準」と書きます)36項では、「連結会社相互間の取引によって取得した棚卸資産、固定資産その他の資産に含まれる未実現損益は、その全額を消去する」と規定されており、未実現利益の消去は連結処理の中でも最も基本的な処理のひとつと言えます。

未実現損失は、未実現の損益が損失つまりマイナスのケースということになります。

取引と仕訳

売り手:グループ内A社の単独決算上

(借)現預金 1,000/(貸)売上高 1,000

(借)売上原価 1,100/(貸)商 品 1,100

買い手:グループ内B社の単独決算上

(借)商 品 1,000/(貸)現預金 1,000

期末時点で在庫のまま残っている

連結システムへの登録

A社 B社への利益率▲10%

B社 A社からの購入在庫 商品 1,000

連結処理:未実現損益の消去

(借)商 品 100/(貸)売上原価 100

又は(借)売上原価▲100/(貸)商 品 ▲100 ※未実現利益の場合と貸借逆で仕訳されるか、マイナス金額で仕訳されるかは、システム仕様と仕訳定義に拠ります

図解

この仕訳を図解すると次のようになります。

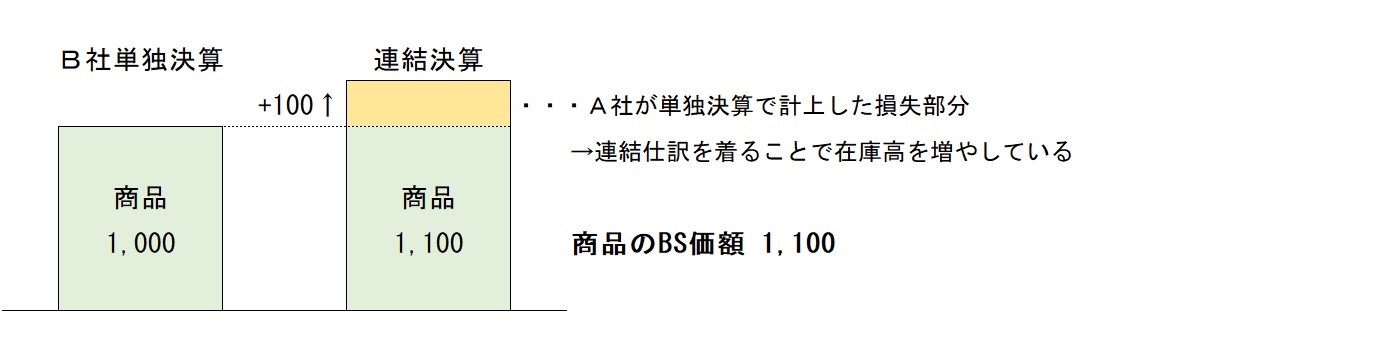

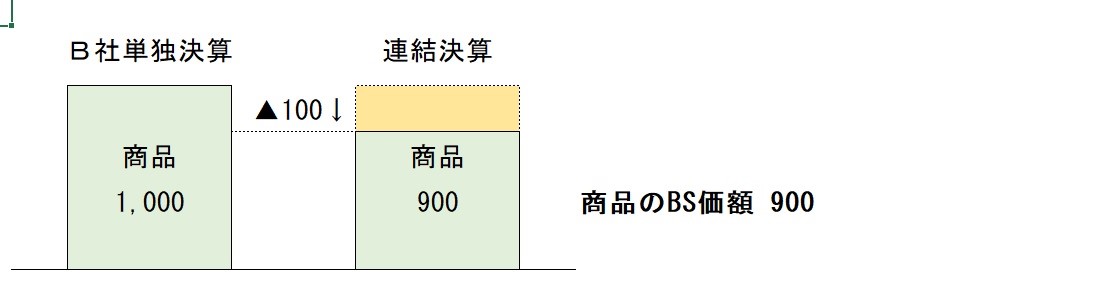

なお、利益率10%で未実現利益の消去をしたときは次のようになります。

(ここから本題)連結処理後の価額を考える

連結処理で未実現損益部分を在庫企業(B社)の在庫金額に足したり引いたりしているわけですが、ここで質問です。

質問:連結処理後の商品BS価額は、本当にその価値がありますか?

未実現利益のケースでは、B社単独決算時の価額が1,000で、連結処理後は900になりました。B社単独決算において低価法を適用するなどして1,000の価値が担保されているはずですので、そこから100をマイナスして連結処理後が900になったとしても「資産価値あり(=資産性あり)」と言えますね。

一方、未実現損失のケースではどうでしょうか?B社単独決算時の価額が1,000で、連結処理後は1,100に増えています。B社単独決算において価値が担保されているのは1,000までであって、1,100の価値はまだ担保できていません。未実現損益消去の仕訳をそのまま放置してよいか悩みます。

連結会計基準は何と言っているでしょうか?先ほど紹介した36項の続きには、

「ただし、未実現損失については、売手側の帳簿価額のうち回収不能と認められる部分は、消去しない。」

とあります。つまり回収不能分は消去しない=できない、ということです。

言い換えますと「この100部分について回収できるかどうかを判断しなさい。回収できるならば未実現損失を消去できるが、回収できないならば消去できない」という意味になります。回収という言葉は、売り手側が損していた分をも含めて買い手が高く売れる、と言ってもよいでしょう。この例ですと、B社がこの商品を1,100以上で売れると証明できれば、1,100の価値あり、全く証明できなければ1,000になります(1,050の証明ができれば、未実現損失の消去額は50となり、BS価額は1,050になります)。

どうやって回収可能性の証明をするか?

企業ごとに個別事情がありますから、証明方法は一様ではありません。ただ、前述の通り、連結処理後のBS価額以上の価格で売れる、または売る実力があることを証明していくことになります。

個別性の高い資産であれば、見込まれる販売価格で証明していくことになるでしょうし、大量販売する商品であれば、その商品群の利益率、セグメント毎の利益率、場合によっては会社としての利益率まで広げることも可能かと思います。このあたりは監査人と議論して決めていくことになるでしょう。

消去できない未実現損失がある場合の連結処理

消去できない未実現損失がある場合の処理方法としては、主に2つあると思います。

- 回収不能分を別計算して、自動仕訳の逆仕訳を起こす

- 売り手の利益率を登録する際、回収不能分を考慮した利益率を使う

説明を分かりやすくするため、次のように前提で説明していきます

A社→B社の利益率 ▲10%

B社が保有するA社からの購入在庫 1,000

B社が証明できた回収可能額 1,080

方法(1)

自動仕訳 (借)商 品 100/(貸)売上原価 100

手仕訳 (借)商 品 ▲20/(貸)売上原価 ▲20

摘要名:未実現損失の回収不能分

自動仕訳は翌期に開始仕訳と振戻仕訳が自動で作成されます。

手仕訳についても、当期は手仕訳でも翌期の開始仕訳と振戻仕訳は自動で作成できるはずです(「洗替仕訳」で設定)

方法(2)

A社→B社の利益率を▲10%→▲8%に変更

自動仕訳 (借)商 品 80/(貸)売上原価 80

おすすめの方法

私は方法(1)をおすすめします。

手仕訳を起票するという一手間かかりますが、未実現損失の回収不能分を明確にし、それを仕訳で残すことは、連結決算のプロセスを明確にするという点で大きなメリットがあるからです。

一方、(2)は自動仕訳だけで完結しますが、利益率を変更した過程を別途残さないとノウハウが断絶してしまったり、場合によってはこの未実現損失の回収不能分を調整するという行為の必要性が忘れられる恐れがあるからです。

面白ポイント

この論点で私が面白いと感じるのは以下の点です。

・未実現利益と損失とでは、仕訳は同じでも処理後の状態に大きな違いが生じるということ

・連結処理後を具体的にイメージできないと、この処理の意味が理解できないこと

・連結決算において低価法の論点がこっそりと出てくること

連結決算初心者へこの論点を説明すると、連結決算の奥深さを感じてもらえるというのも、私がこの論点が好きな理由でもあります。

未実現損失を未実現利益と同じように扱うとハマってしまう話、でした。