退職金と年金の税金はどう違う? ─ 勤続38年サラリーマンの「一時金 vs 年金」を徹底比較

この記事で比較するケース(前提条件)

今回のケーススタディは、以下の条件を前提にしています。

・60歳で定年退職するサラリーマン

・1つの会社に38年間勤務(長期勤続)

・退職金総額:3,500万円

・公的年金:65歳から年間300万円受給予定

かなり恵まれた条件に見えるかもしれませんが、

大企業では“特に珍しい水準ではない”退職金・年金モデルです。

この前提のもとで、退職金を

・全額一時金(60歳で3,500万円)

・全額年金(20年間分割:60歳〜80歳)

の2パターンで受け取り、

60〜80歳までの手取り総額を比較 しました。

すると──

手取り額に500万円以上の差

が生まれる結果となりました。

退職金の受け取り方で、こんなに手取りが変わる?

退職金は「一時金」で受け取るか、「年金」で受け取るかで税金や社会保険料が大きく変わります。

今回の記事では、勤続38年で60歳のサラリーマンをモデルに、

・退職金を全額一時金で受給した場合(ケース1)

・退職金を60歳から20年間の年金として受給した場合(ケース2)

この2つを比較しました。

計算はすべて、MKリアルブログで公開している

「退職金・年金シミュレーションソフト」で行いました。

その結果──

60〜80歳までの手取り額が、なんと500万円以上違う

という、非常に大きな差が生まれました。

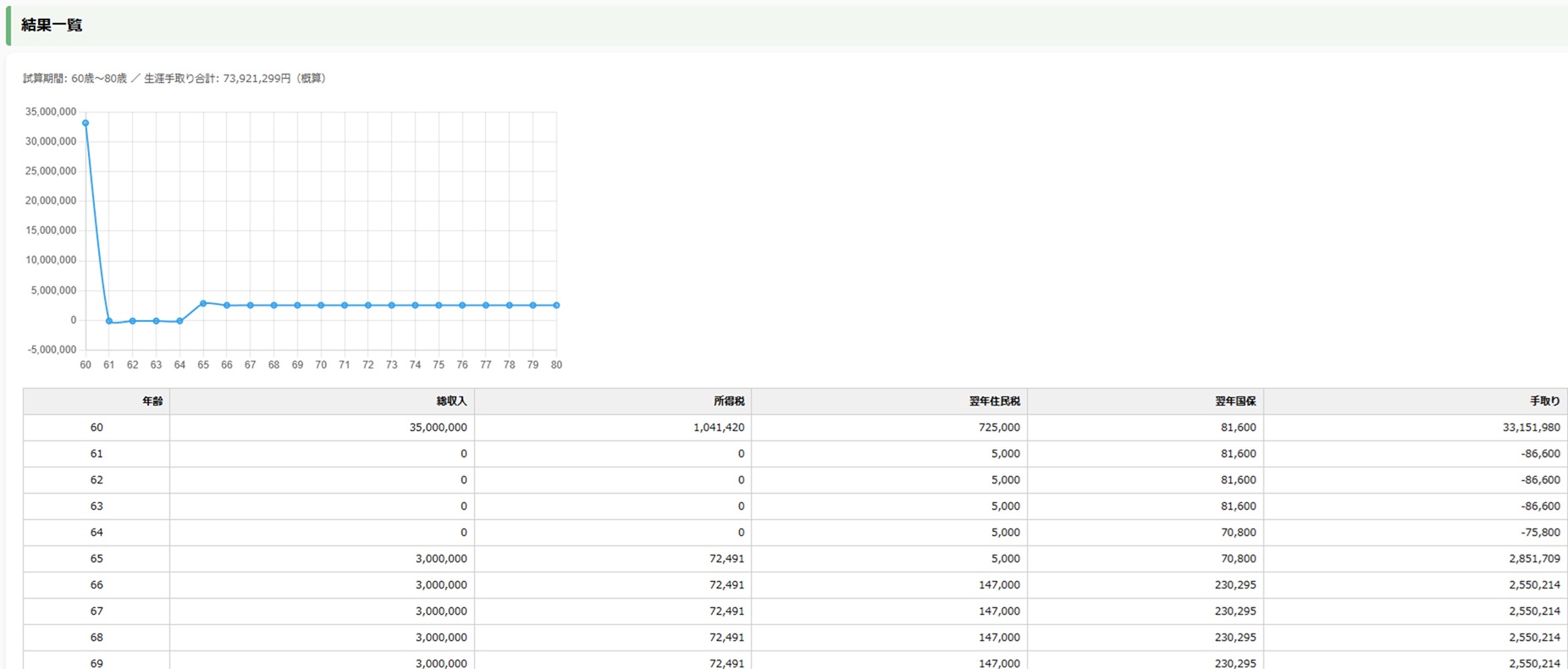

ケース1:退職金3,500万円を「一時金」で受給した場合

画像のとおり、60歳時点で3,500万円を受け取り、

退職所得として課税されます。

勤続38年の退職所得控除が強烈

勤続38年の場合、退職所得控除は以下の通りです。

・勤続20年まで → 40万×20=800万円

・勤続20年超 → 70万×18年=1,260万円

→ 合計:2,060万円

つまり、

2,060万円までの退職金は税金ゼロ です。

さらに、税金がかかる部分も

(退職金 − 控除)× 1/2

という“1/2課税”が適用されるため、課税対象は大きく圧縮されます。

税金・住民税・国保が極めて軽い

シミュレーション結果を見ると:

・所得税:約104万円

・住民税:約72万円

・国民健康保険:約8万円

合計税負担は約184万円。

3,500万円に対してこの税額なので、

退職所得の優遇を最大限受けられる典型例 といえます。

その結果、60歳時点の手取りは

3,315万円

という圧倒的な金額になっています。

税率がどう変わるか(具体例)

・課税所得1,000万円 → 税率33%

・課税所得500万円 → 税率20%

なんと 13%も税率が違う のです。

具体例があると「1/2課税の威力」がよくわかると思います。

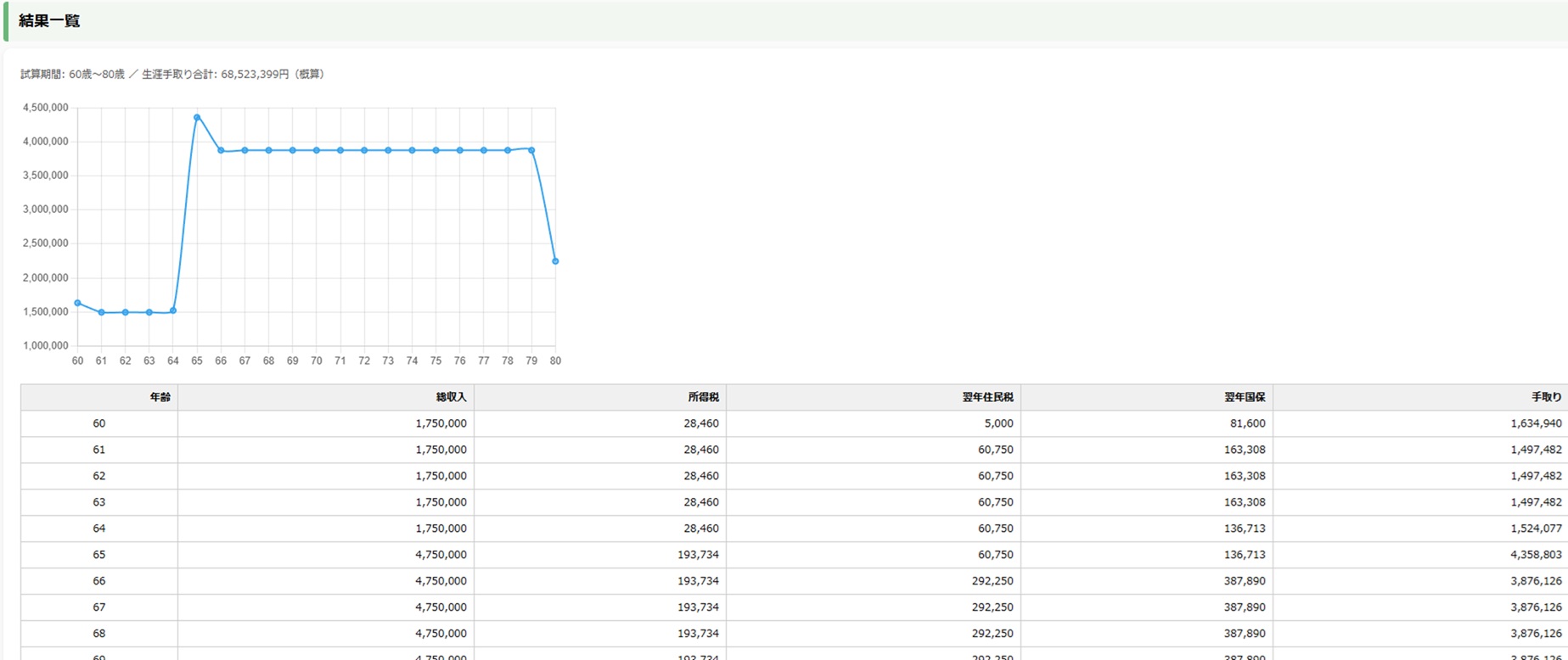

ケース2:退職金3,500万円を「20年の年金」で受給した場合

退職金を年金として受け取ると「雑所得」になります。

雑所得は総合課税であり、他の所得と合算されて税率が決まります。

今回は、

・60〜80歳の20年間

・毎年175万円

の企業年金を受給した設定です。

60〜64歳は控除が少なく、税・住民税・国保が重い

65歳未満の公的年金等控除は60万円。

年金175万円では

・雑所得:175万 − 60万=115万円

となり、115万円が課税対象です。

ここに、

・所得税5%

・住民税10%

・国民健康保険(所得割+均等割)

が乗ってきます。

スクショのとおり、60〜64歳の手取りは

約150〜163万円台

に留まっています。

65歳以降は控除が増えるものの、公的年金の受給が始まり税負担が増える

65歳になると控除は:

・公的年金等控除:110万円

に増えますが、同時に

・公的年金300万円/年

が加わるため、課税所得自体は増えます。

結果として、

・所得税

・住民税

・国保(後期高齢者制度を含む負担)

が全体として増えてきます。

そのため、65〜79歳の手取りは

約250〜380万円台

となります。

比較結果:一時金 vs 年金、80歳までで500万円以上の差

● ケース1(全額一時金)

→ 生涯手取り:約7,392万円

● ケース2(20年年金)

→ 生涯手取り:約6,852万円

差額:

約540万円

非常に大きな差が生まれました。

この差の大部分は、

「勤続38年 × 一時金受給」の優遇が最大化されたことによるものです。

なぜこんなに差が生まれたのか?(仕組みで理解する)

理由①:退職所得控除の大きさ

勤続38年 → 控除2,060万円という巨大な優遇。

この控除は年金受給では使えません。

理由②:1/2課税により税率帯が大幅に下がる

(退職金 − 控除)× 1/2

で課税所得が圧縮され、税率が13%以上下がることもあります。

理由③:雑所得は総合課税で、住民税・国保も効いてくる

年金受給では

・所得税5%〜

・住民税10%

・国保の所得割

のトリプル負担が発生します。

理由④:65歳以降は控除が増えても公的年金で課税所得が増える

控除110万円は大きいですが、

年金300万円が上乗せされるため、結局税額は増えやすい構造です。

今回の学び:受け取り方ひとつで手取りが劇的に変わる

今回のケースは恵まれた条件ではありますが、

退職金制度が複雑化する現代では、

受け取り方の選択による手取りの差は誰にとっても重要なテーマ

です。

・勤続が長い人 → 一時金が有利な傾向

・勤続が短い人 → 年金有利のケースもある

・税金だけでなく住民税・国保の影響が極めて大きい

・65歳前後で制度が大きく変わる

退職金の選択は“一生に一度”の判断です。

必ず、数字でシミュレーションして比較することをおすすめします。

※ここからは、同業の書き手の方へ向けた私的な注記です。

私は、自分の記事がどのタイミングで読まれ、どの切り口が反応を得たかを、ある程度把握しています。

その直後に、同じ論点・同じ構成・同じ注意点をなぞった記事が世に出ることも、偶然として眺めています。断っておきますが、私は法的措置を取るつもりはありませんし、誰かを糾弾する意図もありません。

ただ一つだけ言えるのは、書き手は書き手を見ています。もし「参考にした」のであれば、それを明示することは恥ではありません。

何も言わずに“自分の言葉のように書く”ことの方が、長い目で見て、書き手としての信用を削ります。この一文が、誰かの胸に引っかかれば、それで十分です。