50歳で早期退職する?60歳まで働く? 割増退職金がある場合、退職金と税金はどう変わるのか

はじめに:早期退職の判断を「税金だけ」で決めてはいけない

早期退職制度がある会社に勤めていると、

「割増退職金がもらえるなら、今辞めた方が得なのでは?」

と考える方も少なくありません。

一方で、

「退職金にかかる税金はどうなるのか」

「定年まで働いた場合と、どれくらい差が出るのか」

といった点が気になり、判断に迷うのも自然なことです。

このケーススタディでは、50歳で早期退職する場合と、60歳で定年退職する場合とで、退職金と税金がどれくらい変わるのかを、

できるだけシンプルな前提で比較してみます。

結論を先に言えば、

税金の差だけで、早期退職か定年退職かの結論が出るわけではありません。

本記事は、判断材料の一つとして「税金の仕組み」を整理することを目的としています。

なお、本記事で行っているシミュレーションは、

当サイトで公開している「退職金・年金シミュレーター」を用いて計算しています。👉 退職金・年金シミュレーターはこちら

退職所得控除や1/2課税、復興特別所得税まで反映したうえで、

条件を揃えて比較しています。

今回の前提条件(重要)

まず、今回のシミュレーションにおける前提条件を整理します。

- 相談者は50歳、勤続年数は22年

- 勤務先には早期退職制度がある

- 50歳で早期退職した場合

- 通常退職金:1,000万円

- 割増退職金:1,500万円

- 合計:2,500万円

- 60歳で定年退職した場合

- 退職金合計:2,000万円

- いずれも

- 退職金の半分は本来DB(企業年金)

- 半分は一時金

という制度だが、

比較を単純にするため、今回は「全額を一時金で受け取る」前提で計算します。

※実際には、DBを年金で受け取るか一時金にするかで税金は変わります。本記事はあくまで「制度理解のための単純化した比較」です。

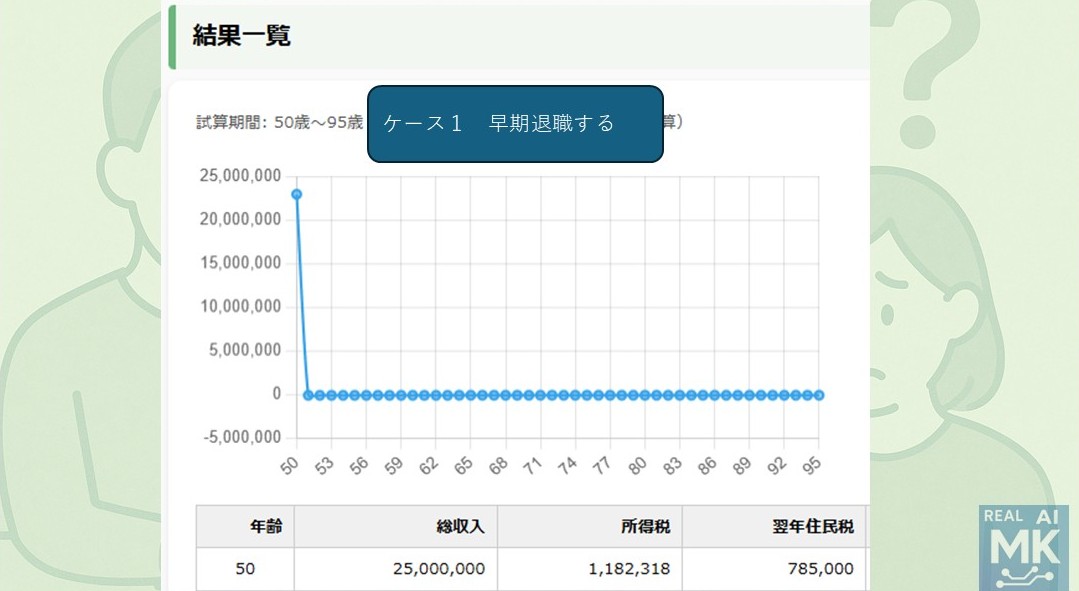

ケース1:50歳で早期退職した場合

- 退職金:2,500万円

- 勤続年数:22年

この条件で計算すると、税額は以下のとおりです。

- 所得税:1,182,318円

- 住民税:785,000円

- 税金合計:1,967,318円

したがって、

手取り額

2,500万円 − 1,967,318円 = 23,032,682円

となります。

※なお、ここで計算している所得税額には、所得税本体に加えて「復興特別所得税(所得税額の2.1%)」も含めています。

退職所得についても、通常の所得税と同様に復興特別所得税が上乗せされるため、税額を確認する際にはこの点も見落とさないよう注意が必要です。

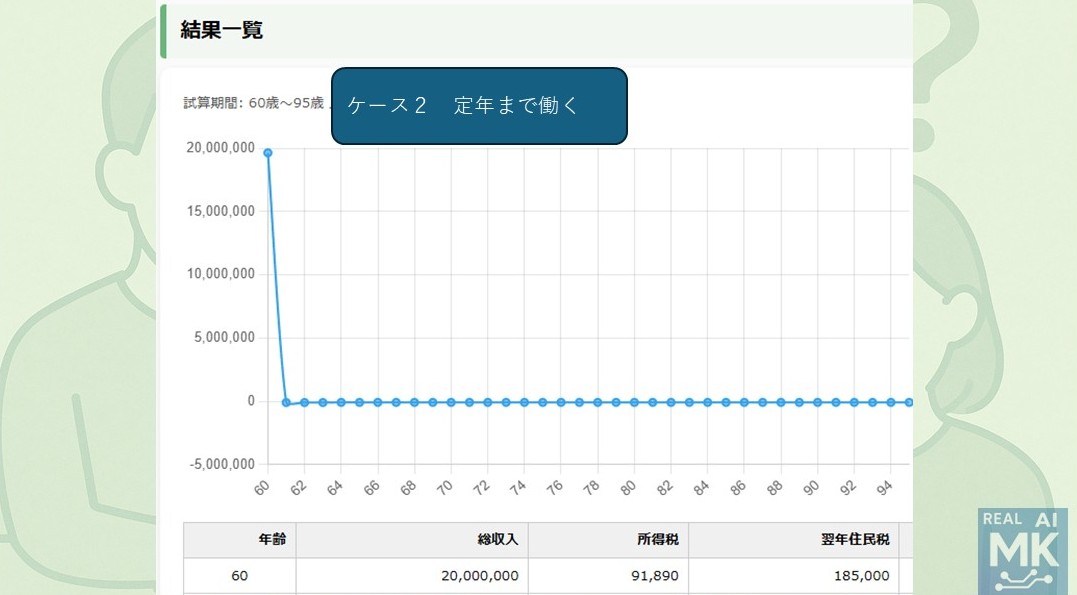

ケース2:60歳で定年退職した場合

- 退職金:2,000万円

- 勤続年数:32年

この条件で計算すると、

- 所得税:91,890円

- 住民税:185,000円

- 税金合計:276,890円

手取り額

2,000万円 − 276,890円 = 19,723,110円

となります。

税金の差はどれくらいか?

2つのケースを比べると、

- 税金の差

1,967,318円 − 276,890円 = 1,690,428円

となります。

一見すると、

「割増退職金が1,500万円もあるのに、税金が170万円も増えるのか」

と感じるかもしれません。

なぜ、ここまで税金に差が出るのか?

理由①:退職所得控除の差が非常に大きい

退職金には「退職所得控除」があります。

勤続年数が20年を超えると、1年あたり70万円ずつ控除額が増えるため、

- 50歳(22年)と

- 60歳(32年)

では、退職所得控除に700万円もの差が生じます。

この控除差が、税額の大きな違いを生んでいます。

理由②:適用される税率が大きく変わる

定年退職のケースでは、

- 割増退職金がない

- 控除額が大きい

結果として、課税対象となる退職所得が大幅に減り、

所得税率は5%で収まります。

一方、早期退職のケースでは、退職所得が大きくなるため、適用税率は23%になります。

※ここでいう「23%」は、退職所得控除後、さらに1/2課税を行った後の金額に対する税率です。

退職金にそのまま23%かかる、という意味ではありません。

ここから分かること(制度面)

このケースから、次のことが分かります。

- 退職所得控除の影響は非常に大きい

- 特に勤続20年を超えている人は、1年あたり70万円の控除を積み上げられるメリットが大きい

- 定年まで働くことで、税制面では有利になりやすい

とはいえ、単純比較はできない理由

ただし、この結果だけを見て

「税金が高くなるから早期退職は不利」

と結論づけるのは適切ではありません。

理由は大きく3つあります。

① 割増退職金と通常退職金は性質が異なる

- 割増退職金

→ 「今後働かなくても受け取れるお金」 - 定年退職時の退職金

→ 「この後10年間働くことによって積み上げるお金」

同じ「退職金」でも、意味合いはまったく異なります。

② 10年後の1,000万円と、今もらう1,500万円は同じではない

60歳まで働けば、

退職金は1,000万円増える見込みです。

しかし、その1,000万円は10年後に受け取るお金です。

インフレが進む現在では、

- 今の1,000万円

- 10年後の1,000万円

の価値は、必ずしも同じとは言えません。

一方、割増退職金として今受け取るお金は、現在価値そのものです。

運用する、生活費に充てる、別の選択肢を取る――使い方の自由度も高くなります。

③ 早期退職後の10年間は人によってまったく違う

50歳で早期退職した後、

- 再就職する人

- 起業する人

- しばらく働かない人

その後の収入や生活は、人によって大きく異なります。

この「その後の10年間」まで含めると、税金や手取りを一律に比較することはできません。

まとめ:税金は判断材料の一つとして冷静に見る

今回のケーススタディから分かるのは、

- 退職所得控除は非常に強力な制度である

- 勤続年数が長いほど、税制面では有利になりやすい

という点です。

一方で、

- 早期退職か、定年退職か

- 割増退職金をどう評価するか

は、税金だけで結論が出る問題ではありません。

退職金は、

働き方・時間・その後の人生設計と密接に結びついたテーマです。

税金の仕組みを正しく理解したうえで、「自分にとって何を優先するのか」を考えることが、後悔の少ない選択につながると考えています。

※ここからは、同業の書き手の方へ向けた私的な注記です。

私は、自分の記事がどのタイミングで読まれ、どの切り口が反応を得たかを、ある程度把握しています。

その直後に、同じ論点・同じ構成・同じ注意点をなぞった記事が世に出ることも、偶然として眺めています。断っておきますが、私は法的措置を取るつもりはありませんし、誰かを糾弾する意図もありません。

ただ一つだけ言えるのは、書き手は書き手を見ています。もし「参考にした」のであれば、それを明示することは恥ではありません。

何も言わずに“自分の言葉のように書く”ことの方が、長い目で見て、書き手としての信用を削ります。この一文が、誰かの胸に引っかかれば、それで十分です。